市場|中國汽車行業發展趨勢分析

2024年比亞迪、特斯拉、理想等新能源汽車品牌拉開降價序幕,吉利、長安、哪吒等車企迅速跟進,體現出乘用車競爭態勢日趨白熱化。在中國汽車產銷量雙雙突破3000萬輛大關,新能源車產銷連續9年位居全球第一的趨勢下,新技術取代舊技術、新能源車對燃油車加速替代成為產業變革的重要推手。此次“價格戰”將推動整個汽車市場實現優勝劣汰,有利於汽車消費潛力持續釋放,並促使車企加速進軍利潤更為豐厚的歐洲和東南亞市場。預計2024年新能源車滲透率將達到40%,2025年或超過50%,邁入大眾化階段。在新市場格局形成之前,需關注車企降價潮對產品服務質效、市場份額變化以及經營資金壓力的影響。

下階段,隨著汽車大國邁向汽車強國的邁進,中國汽車顛覆性創新有望持續湧現,各車企將圍繞AI大力研發自動駕駛和智慧座艙兩大核心技術,加速推進未來汽車 “第三空間”的發展進程。

中國汽車行業發展趨勢分析

汽車產業經過七十餘年發展,經歷了從無到有、從小到大的過程,目前已逐漸成為國民經濟的堅實支柱,其消費體量大、發展潛力足、產業帶動作用強,在拉動中國消費內需、促進產業鏈高品質發展方面發揮著舉足輕重的作用。在產銷方面,2023年中國汽車再創歷史新高,產銷雙雙突破3000萬輛,不僅連續十五年位居世界榜首,更佔據全球近三分之一的市場份額。出口增勢方面,2023年新能源車出口量高達120萬輛,同比增長77.6%,帶動中國汽車出口首次超越日本,躍居世界首位。政策支持方面,中央經濟工作會議對提振新能源汽車等大宗消費指明了方向,而近期國家發改委、能源局等部門也提出構建“車網互動”體系的明確目標。這一系列發展成果彰顯出中國汽車消費的巨大潛力和廣闊發展空間,更突顯出新能源車產在國際市場上的競爭力和影響力正持續增強。

全球情況:市場穩步復蘇,中國蟬聯產銷第一

(一)全球車市穩健復蘇,總體呈“U型”反轉態勢

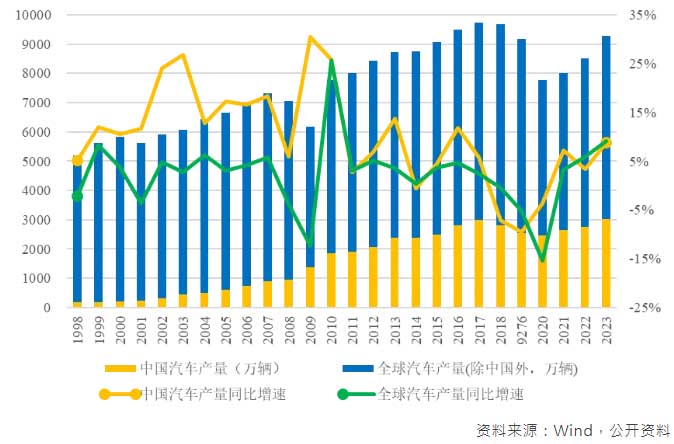

經過近一個多世紀發展,全球汽車產業已步入存量競爭階段,特別是在發達國家,其汽車市場已趨於飽和。值得注意的是,2018年全球汽車產銷在連續增長十年後首次負增長,隨後市場經歷了“三連降”,直到2021年才有所回暖,顯示出復蘇跡象。在疫情恢復、政策支持以及技術升級等多重因素作用下,2022年全球汽車產銷量分別達到8502萬輛和8163萬輛,產量同比上升6%,銷量同比下降1%,全球汽車產業展現出一定的發展韌性。進入2023年後,車市開局雖顯疲軟,但後續逐步走強,全年汽車產量攀升至9276萬輛,同期銷量頁實現8918萬輛,均接近疫情前(2019年)水準,產銷同比增速分別為9%、11%,進一步證明了全球汽車市場的復蘇勢頭。

圖1:198-2023年中國及全球汽車產量及增速情況

(二)新興市場崛起為全球汽車重心,中國產銷連續15年居首

進入21世紀後,全球汽車製造業的重心逐步由美歐日韓等發達國家轉向中國、巴西、印度等新興市場。其中,中國的崛起尤為顯著,已經成為全球最大的汽車產銷市場。早在2009年,中國汽車產銷量就雙雙突破千萬輛大關,首次接棒美國登頂世界第一。2023年,中國汽車產銷量再度雙雙超過3000萬輛,同比增速均提達到12%,創下了歷史新高。目前,中國已連續十五年穩居全球汽車產銷榜首,在全球市場中的份額約占33.7%,較2009年(20.8%)增加了12.9個百分點,明顯超過美國18.1%、印度5.7%、日本5.4%和德國3.5%,成為引領全球汽車產業發展和轉型升級最重要的力量。

表1:全球主要國家汽車市場份額及銷量

(三)各國汽車保有量分化明顯,中國具備長足發展空間

千人保有量作為通用指標,用於衡量人均汽車擁有數量。根據世界銀行資料,2022年在全球20個主要國家中,美國的千人汽車保有量排名第一位,達到837輛。相比之下,中國的千人汽車保有量僅為215輛,位列第18名。這一資料體現出,與主要發達國家500-800輛/千人以及人均GDP相近國家300-500輛/千人水準相比,中國汽車保有量存在明顯差距,也折射出中國汽車市場仍有較大的增量空間。

展望未來,隨著城市化進程的逐步推進,汽車產業加速向電動化、智慧化、共用化轉型升級。同時,國家政策對汽車消費的大力扶持,將極大釋放市場的消費潛力。加之考慮到出口增量的持續貢獻,我們認為中國汽車市場有望在較長時間內保持穩健發展,而且隨著銷量的不斷提升,汽車在一定程度上彌補房地產行業所造成的消費缺口。預計今年,中國汽車總銷量將增長3%至3100萬輛,長遠來看可能突破4000萬輛。屆時中國千人汽車保有量有望提升至400輛左右,接近俄羅斯、墨西哥等人均GDP相近國家甚至韓國等發達國家水準。

表2:2022年世界主要國家千人汽車保有量及人均GDP情況

二、中國汽車市場:延續高品質發展態勢,市場競爭持續升級

(一)乘用車主導地位穩固提升,新能源車品牌加速洗牌

從產品類別角度看,汽車可以細分為乘用車和商用車兩大類。乘用車方面,其發揮著拉動汽車產銷量增長的主力軍作用。自2011年以來,乘用車在整體汽車行業產銷量中的比重一直在70%以上,並且這一占比還在持續穩步提升,其主導地位愈加凸顯。2023年,中國乘用車市場產銷分別完成2612萬輛和2606萬輛,占汽車產銷比重高達87%,同時增幅明顯(同比分別增長10%、11%)。根據中汽協預測,到2024年,中國乘用車銷量將同比增長2.8%,約達到2680萬輛,商用車方面,在國Ⅲ汽車淘汰、物流車快速發展、治超加嚴等因素推動下,市場持續企穩回升,2023年商用車產銷分別完成404萬輛和403萬輛,同比分別增長27%和22%。中汽協預估,今年商用車銷量約達到420萬輛。

從乘用車品牌競爭角度看,蓋世汽車統計資料顯示,2023年中國市場上共有77家車企,乘用車品牌數量高達129個,其中本土品牌佔據72%的比例(93個),包括比亞迪、長安、奇瑞、吉利、哈弗等傳統自主品牌,以及其孕育出的28個“新能源品牌”如埃安、幾何、騰勢、深藍、極氪、銀河等。此外,還有60個新勢力品牌如蔚來、理想、小鵬、零跑等。回顧日本汽車產業的發展經驗,該國曾抓住石油危機帶來的機遇,以小排量汽車主導歐美市場,逐漸形成了以“三巨頭”為代表的數十個著名品牌,最終躍居成為世界汽車工業巨頭。當前中國新能源汽車正逐漸打破原有格局,在經歷了過去一段時間的“內卷”後,新能源車月度滲透率已提升至40%。隨著後續新能源車進入大眾化階段,消費者選擇或更加成熟和理性,可能會傾向於頭部品牌,對此將擠壓小型車企生存空間,預計未來整體市場將面臨兼併重組或更為激烈的淘汰。

(二)純電車依賴電池技術革新,插電混動車銷量迅猛增長

根據中汽協披露資料,2023年中國新能源汽車產銷分別完成958.7萬輛和949.5萬輛,同比增長35.8%、37.9%,年度市場佔有率達到31.6%,相較上年同期增長了5.9個百分點。從國際市場地位看,中國新能源汽車的產銷量占全球比重超過60%,已連續9年穩定世界首位。從國內保有量看,中國新能源汽車保有量也在持續攀升,2023年累計達到2041萬輛,占全部汽車保有量的比重為6.1%,相較上年年底增加了2個百分點,新能源汽車在中國內市場的普及程度正在不斷提高。在車企市場份額方面,比亞迪、特斯拉和廣汽埃安位居前三名,2023年新能源車零售銷量分別達到271/60/48萬輛,國內市占率為35%/8%/6%。從新能源車類型看,根據乘聯會披露資料,2023年純電動車、插電混動車零售銷量分別實現515萬輛、259萬輛,同比分別增長21%、83%,兩類車型規模均逐步擴大。

插電式混合動力汽車(PHEV)銷量快速增長主要得益於兩大因素。一方面,里程焦慮和電池技術有限條件下插混實用性突顯,由於插混汽車結合了傳統燃油車和純電動汽車優點,可以通過較大容量電池進行外部充電,從而具有能量轉換的靈活性和使用的便利性,使該類車型在市場上表現出色。另一方面,車型選擇的豐富性也極大增加了消費者的購車意願。去年,增程車型領域如理想L7/8開始大規模交付,以及長安、零跑等推出深藍S7、C11增程式動力款等,都為市場提供了多樣化的選擇;同時混聯式插混新車型如雨後春筍湧現,長城哈弗梟龍、吉利銀河L7等陸續推出;國內插混可選車型已超80款,價格則覆蓋10-300萬元。

(三)新能源車市場競爭聚焦A/B級車型,CR10份額持續提升

從汽車的等級標準視角來看,新能源車市場的競爭主要集中在A級和B級車型上。2023年,A/B級新能源乘用車合計銷量占比84%,兩類車型銷售量分別實現437.6萬輛、310.3萬輛,同比增幅為-11.8%、15%,其中A級車表現式微,而B級車增勢強勁。同時Model Y(B級車型)問鼎各車型榜首,突顯價格戰和“內卷”現象對入門級車市造成了明顯的衝擊。

表3:2023年中國新能源乘用車型銷量排行情況

此外,近年新能源車企份額集中度明顯提高。2023年,國內新能源車企CR10達到77.6%,相比去年(72.2%)增加5.4個百分點。與此同時,從自主車企電車銷量情況看,比亞迪、上汽新能源、廣汽埃安和理想位居前列,但僅比亞迪和理想等少數車企達到預期銷量目標。尤其從全球角度看,比亞迪正持續挑戰特斯拉在純電車領域的龍頭地位,兩者BEV全年銷量落差已縮至24.8萬輛,全球市占率差距為2.8個百分點。此外,新能源在售車型(共計307款)中前十名年銷量均超過20萬輛,而2022年TOP10門檻僅為9.5萬輛,這進一步證明了車企間競爭愈發激烈,梯隊分化格局在持續深化。未來,隨著競爭持續加劇,市場份額或進一步向頭部企業集中。

表4:2023年中國新能源車銷量與預期目標達成情況

三、出口格局:市場高增長紅利顯現,地域多元化趨勢明顯

(一)汽車出口量額雙雙登頂、單價穩步上揚

新能源汽車出口作為外貿“新三樣”之一,對中國汽車產業升級和國家競爭力的提升發揮著重大作用。一方面,根據中汽協公佈資料,2023年中國汽車出口達到491萬輛,同比增長57.9%,首次超過日本(442萬輛)躍居全球汽車出口榜首。這這一歷史性突破主要歸功於新能源汽車的強勁帶動作用。2023年,新能源汽車出口量達到120.3萬輛,同比增速達到77.6%。另一方面,海關總署披露,2023年中國汽車出口金額增長至1016億美元,同比增速為69%。與此同時,出口汽車單價呈現出穩步提升態勢,目前約為2萬美元左右,充分說明中國汽車正憑藉先進技術和創新勢能逐步擺脫過去的低端化標籤,開始在海外市場樹立嶄新形象、建立灘頭陣地。

(二)汽車出口版圖擴張,俄羅斯、比利時等歐洲國家成主力市場

從整車出口市場格局來看,中國自主品牌汽車已成功打入全球200多個國家和地區,“中國汽車品牌”在世界各地“多點開花”。根據公開新聞資料,2023年中國汽車出口量最多的地區是俄羅斯(共計90.9萬輛,約占總出口量的五分之一),其次是墨西哥(41.5萬輛)、比利時(21.7萬輛)、澳大利亞(21.5萬輛)和英國(21.4萬輛)。此外,進入前十的地區還有沙特、菲律賓、泰國、阿聯酋以及西班牙,顯示出中國汽車出口市場正在向多元化發展,主要覆蓋了東/西歐、東南亞、中東和拉美等多個地區。與2017年相比,中國汽車出口格局變化顯著,伊朗、美國和日本不再是中國汽車出口量排名前三的目的地,這可能與國際貿易環境的變化和市場需求的轉移有關。同時,德國和印度也不再位列TOP10,取而代之的則是墨西哥、比利時和澳大利亞等國家。

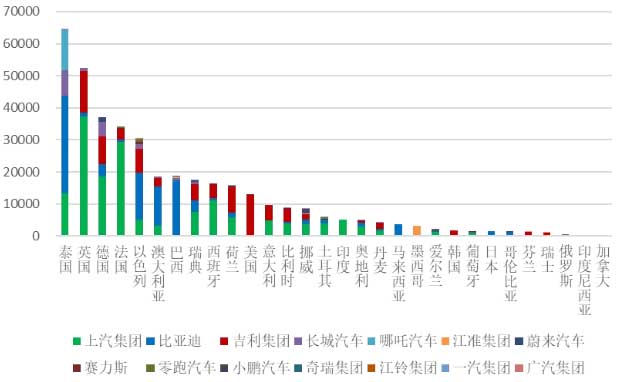

(三)新能源車出口聚焦東南亞以及西歐,區域市場潛力持續釋放

從主要車企的新能源車出口目的國來看,同樣呈現多元化趨勢,以泰國為代表的東南亞國家以及英法德等西歐市場成為主要目標地。根據乘聯會披露資料,在自主品牌中,上汽和比亞迪在上述地區出口表現尤為出色。上汽集團主要憑藉MG品牌佔據西歐市場,而比亞迪在泰國、以色列、澳大利亞和巴西等地銷售份額領先,展現出強大的市場競爭力。與此同時,吉利和長城等車企也在積極開拓海外市場,成功進入到英國、美國、泰國、荷蘭等國家。此外,蔚來、小鵬為代表的新勢力在比利時和挪威市場也取得了相對較好的表現。未來,隨著國市場競爭環境的逐步緩和以及對歐洲反補貼調查的適應,預計中國對歐洲新能源車出口將進一步回升並呈現向上趨勢。

圖2:2023年中國主要車企新能源車出口國別情況

(四)市場潛力、環境因素與成本控制成車企出海的關鍵考量

從出口目的國的特徵來看,車企在選擇出海市場時,會綜合考慮多個重要因素,包括廣闊的市場需求、良好的政策環境、較低的製造成本以及關稅優惠等。一是受地緣政治爭端影響的國家,俄羅斯在俄烏衝突影響下,汽車零配件和原材料供給受到嚴重衝擊,導致汽車產業發展陷入停滯,加之國際品牌集體撤出,都為中國車企創造了一定的機會市場;二是尋求綠色低碳能源轉型的國家,由於能源短缺問題影響,歐洲在推動經濟綠色轉型方面表現積極,然而該市場囿于高昂的製造成本以及產業鏈發展進度,為中國車企提供了較好的出海機會。三是簽訂自由貿易協定的國家和地區,一方面,受益於中澳FTA和區域全面經濟夥伴關係協定(RCEP),中國車企在進軍澳大利亞和東南亞市場時,能夠享受零部件的關稅便利,從而確保汽車價格具備超越其他國家品牌的競爭優勢。另一方面,墨西哥作為北美汽車市場的關鍵樞紐,在北美自由貿易協定(NAFTA)利好下,車企在該地建廠出口能夠充分挖掘區域的消費潛力。

綜上所述,中國車企在選擇出海市場時,會綜合考慮多重因素,通過精准把握目標市場的特徵,以更好地抓住發展機遇,實現國際化戰略目標。